こんにちは、安倍切人です。

積立NISA(楽天VTI)の経過続報になります。

損益率は前回の39.58%から

51.93%

へ跳ね上がりました(*'▽')

10月は良い気分で終われそうです。

積立NISAは来月でちょうど3年目。

あと17年積立を行い、20年の積立を完了する頃は、私は65歳のちょい手前です。

20年フルで積立出来るなら、元金は800万円です。

800万の運用利率を 5,7,10%でそれぞれ計算すると

5% 13,700,985

7% 17,364,048

10% 25,312,041

となります。さすがに10%は無理だとしても、5%運用ならいけるんじゃないでしょうか?楽天証券の積立シュミレーションが便利です👇

積立NISAの5%運用達成で、65歳手前で1300万。

iDeCoは60歳までに幾らになるか?

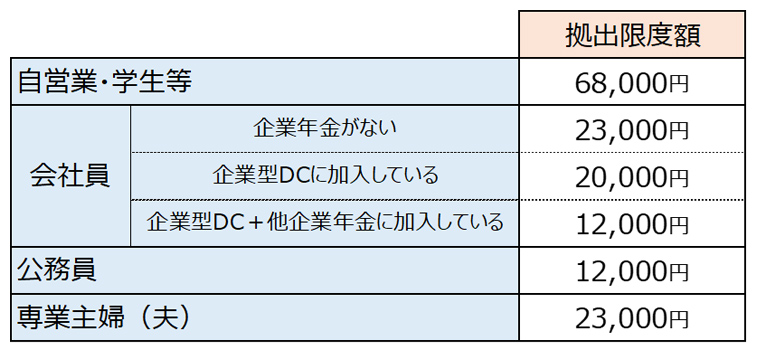

これは入金力次第なんですよね。現在私は無職状態ですので、iDeCoの掛金が68000円に設定可能。実際、期間工を辞めた後は68000円の設定を約1年続けてます。就職して

仮に第2号保険者(会社員)になると、掛金の上限が20000~23000円と下がってしまいます。ここがネックなんですよね。現金に余裕がある状態の時にiDeCoで消化しておきたいと思っているので・・・( ;∀;)

そーなると、厚生年金に加入しないパート・アルバイト?

これだと掛金がMaxで大丈夫なはず。

もしかしてコンビニのバイトが最適???

コンビニFC事業者はほぼ個人なので、厚生年金に加入させないところが多い(はず)

例え条件を満たしていようとも・・・

これがドラックストアになると、話が違ってくるのではないか?短時間(週20時間程度)でも加入らしいから。

コンビニ+新聞配達とかのアルバイトの掛け持ちし、iDeCo掛金Maxがベターな選択だろうか?ある程度現金をiDeCoで消化出来次第、改めて勤め先を考えるとか('ω')

まぁアルバイトを落選し続けてる身なので、あくまで皮算用ですが。。。

目標としては、60歳までに

iDeCo単独で1000万超

を目指したい。(受け取り方法は未定)

60歳からは国民年金基金

の一部を受け取れることになってます。(ごく少額だけど)

65歳手前で積立NISA20年経過、65歳からは年金受給という計画でどーだろうか?

※65歳までは何かしらの仕事はすることにする

iDeCoと積立NISAが予定どうり運んだとしたら

老後2000万

は解決という青写真を描いてはいるけど・・・10年先すら分かんないよね。

今のところ相応の入金力がある理由は、

・コンビニを辞めた後の清算金

・小規模企業共済の解約手当金

・実家暮らし独身(食費等なし)

・若干の不動産収益あり

なのですが、ここ1年間はひきこもり状況なので、現金はどんどん目減りしております。※その代わり株式投資全般が好調なので、あまり気にはならないけど

![1 時間でわかる iDeCo ~50代から始める安心投資 [ 野原亮 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5340/9784297115340.jpg?_ex=128x128 "1 時間でわかる iDeCo ~50代から始める安心投資 [ 野原亮 ]")

では、また。